Call Vidheesi contact Number: 0091 9526448281

Call Vidheesi contact Number: 0091 9526448281

വാര്ദ്ധക്യകാലത്ത് നിശ്ചിത വരുമാനവും മികച്ച റിട്ടേണും

Posted on: 31 Mar 2015

നിക്ഷേപകരുടെ വികാരം ഒടുവില് ധനമന്ത്രി പരിഗണിച്ചു. വൈകിയാണെങ്കിലും ദേശീയ പെന്ഷന് സ്കീമില് നിക്ഷേപിക്കുമ്പോഴുള്ള നികുതി ആനുകൂല്യം ബജറ്റില് പ്രഖ്യാപിച്ചു. 80 സിസിഡി പ്രകാരം പ്രതിവര്ഷം 50000 രൂപവരെയുള്ള നിക്ഷേപത്തിനാണ് അധിക ആനുകൂല്യം ലഭിക്കുക.

പെന്ഷന് പദ്ധതിയില് അംഗമാകാന് സര്ക്കാര് ജീവനക്കാരനോ, സ്വകാര്യ സ്ഥാപനങ്ങളിലെ ജോലിക്കാരനോ ആകേണ്ടതില്ലെന്നതാണ് എന്പിഎസിനെ ശ്രദ്ധേയമാക്കുന്നത്. ആര്ക്കും പദ്ധതിയില് ചേരാം. അതുകൊണ്ടുതന്നെയാണ് തുടങ്ങിയതു മുതല് പദ്ധതി ശ്രദ്ധാകേന്ദ്രമായത്. കേന്ദ്ര-സംസ്ഥാന ജീവനക്കാര്ക്ക് പദ്ധതിയില് നിര്ബന്ധമായും ചേരേണ്ടതുണ്ട്.

വാര്ധക്യ കാലത്ത് നിശ്ചിത വരുമാനം, ദീര്ഘകാലടിസ്ഥാനത്തില് വിപണി അടിസ്ഥാനമാക്കിയുള്ള റിട്ടേണ്, വാര്ധക്യകാല സുരക്ഷ തുടങ്ങിയവ നിക്ഷേപകന് നല്കുകയാണ് ലക്ഷ്യം.

തയ്യാറാക്കിയത്: ആന്റണി സി. ഡേവിസ്

antony@mpp.co.in

എങ്ങനെ ചേരാം?

Posted on: 31 Mar 2015

പിഒപി എന്നറിയപ്പെടുന്ന പോയിന്റ്സ് ഓഫ് പ്രസന്സ് എന്ന അംഗീകൃത എന്പിഎസ് സേവന ദാതാക്കളുടെ ശാഖകള് മുഖേന അക്കൗണ്ട് തുറക്കാം. ബാങ്ക് ശാഖകള്, പോസ്റ്റ് ഓഫീസുകള്, ധനകാര്യ സ്ഥാപനങ്ങള്, ബ്രോക്കിങ് ഹൗസുകള് എന്നിവിടങ്ങളില് പദ്ധതിയില് ചേരാനുള്ള മാര്ഗനിര്ദേശം ലഭിക്കും.

യുഒഎസ്-എസ്1 എന്ന രജിസ്ട്രേഷന് ഫോം പിഒപിയില് നല്കണം. എന്എസ്ഡിഎല്(www.npscra.nsdl.co.in)നിന്നോ പിഎഫ്ആര്ഡിഎയുടെ വെബ്സൈറ്റില്നിന്നോ ഡൗണ് ലോഡ് ചെയ്യാം. അക്കൗണ്ട് തുറന്നാല്, വെല്ക്കം കിറ്റ് ലഭിക്കും. അക്കൗണ്ട് സംബന്ധിച്ച വിവരങ്ങളെല്ലാം ഇവയിലുണ്ടാകും.

പദ്ധതിയില് ചേരുന്നവര്ക്ക് ഒരു പെര്മനന്റ് റിട്ടയര്മെന്റ് അക്കൗണ്ട് നമ്പര്(പിആര്എഎന്)നല്കും. രാജ്യത്ത് എവിടേയ്ക്ക് താമസം മാറ്റിയാലും ഈ നമ്പര് മാറ്റുകയോ പുതിയത് എടുക്കുകയോ ചെയ്യേണ്ടതില്ല.

പദ്ധതിയില് ചേരുന്ന നിക്ഷേപകന് പണം എവിടെ നിക്ഷേപിക്കണമെന്ന് നേരത്തെതന്നെ തീരുമാനിക്കാം. ഇക്വിറ്റി(ഇ), കോര്പ്പറേറ്റ് ബോണ്ട്(സി),സര്ക്കാര് സെക്യൂരിറ്റി(ജി) എന്നിവയിലേതെങ്കിലുമോ ഇവയുടെ പ്രത്യേക അനുപാതമോ സ്വീകരിക്കാം. ഉദാഹരണത്തിന് ഓഹരിയിലും ബോണ്ടുകളിലും 50ഃ50 അനുപാതത്തില് നിക്ഷേപിക്കാം.

ഇങ്ങനെ തിരഞ്ഞെടുത്തില്ലെങ്കില് ഓട്ടോ ചോയ്സ് ഓപ്ഷന് പ്രകാരമായിരിക്കും നിങ്ങളുടെ പണം നിക്ഷേപിക്കുക. ലൈഫ് സൈക്കിള് ഫണ്ട് എന്ന ഓട്ടോ ചോയ്സില് നിക്ഷേപകന്റെ പ്രായത്തിനനുസരിച്ച് വിവിധയിനം നിക്ഷേപ പദ്ധതികള് ഉണ്ട്.

രജിസ്ട്രേഷന് പൂര്ത്തിയാക്കാന് എത്ര സമയം വേണ്ടിവരും

പിഒപിയില് അപേക്ഷ നല്കിയാല്, അവര് സിആര്എ(സെന്ട്രല് റെക്കോഡ് കീപ്പിങ് ഏജന്സി)യ്ക്ക് അയച്ചുകൊടുക്കും. പിആര്എന് നമ്പര് തയ്യാറായാല്, 20 ദിവസത്തിനകം അക്കൗണ്ട് ഉടമയ്ക്ക് അയച്ചുനല്കും.

എന്താണ് ടയര് 1 അക്കൗണ്ട്

Posted on: 31 Mar 2015

രണ്ട് തരത്തിലുള്ള അക്കൗണ്ടാണ് എന്പിഎസ് വാഗ്ദാനം ചെയ്യുന്നത്. ടയര് 1, ടയര് 2. ടയര് 1 അക്കൗണ്ട് അടിസ്ഥാന പെന്ഷന് അക്കൗണ്ടാണ്. ഈ എക്കൗണ്ടില്നിന്ന് പണം പിന്വലിക്കുന്നതിന് നിയന്ത്രണങ്ങളുണ്ട്.

ടയര് 2 നിക്ഷേപത്തിന് കൂടുതല് പ്രാധാന്യം നല്കുന്നു. ആവശ്യമുള്ളപ്പോഴെല്ലാം ഈ അക്കൗണ്ടില്നിന്ന് പണം പിന്വലിക്കാം. ടയര് 2 അക്കൗണ്ട് തുടങ്ങാന് ടയര് 1 അക്കൗണ്ട് ആവശ്യമാണ്.

ആര്ക്കൊക്കെ ചേരാം

Posted on: 31 Mar 2015

18 വയസിനും 60 വയസിനും ഇടയിലുള്ള ഇന്ത്യന് പൗരന്മാര്ക്ക് ചേരാം. മേല്വിലാസവും ഐഡന്റിറ്റിയും തിരിച്ചറിയുന്നതിന് കവൈസി നിബന്ധനകള് പാലിക്കണം.

60 വയസിന് മുമ്പ് പണം ലഭിക്കുമോ?

മൊത്തം നിക്ഷേപത്തില്നിന്ന് 20 ശതമാനം പിന്വലിക്കാം. കാലാവിധിയെത്തുമ്പോള് 80 ശതമാനം തുകയും പെന്ഷന് ഫണ്ട് റെഗുലേറ്ററി അഥോറിറ്റിയുടെ അംഗീകാരമുള്ള ഇന്ഷുറന്സ് കമ്പനിയില്നിന്ന് ആന്വിറ്റി വാങ്ങാന് ഉപയോഗിക്കേണ്ടിവരും. മാസംതോറും പെന്ഷന് നല്കാണ് ഇത് ഉപയോഗിക്കുക.

ഇടയ്ക്കുവെച്ച് നിര്ത്താന് കഴിയുമോ?

ഒരിക്കല് നിര്ജീവമായാല് പിഴയടച്ച് പുനരുജ്ജീവിപ്പിക്കാം. 60 വയസ് ആയിട്ടില്ല, അതേസമയം അക്കൗണ്ട് തുടരാന് താല്പര്യമില്ല എങ്കില് അതുവരെ നിക്ഷേപിച്ച തുകയുടെ 20 ശമാതനം തിരികെ നല്കും. ബാക്കിയുള്ള തുക ആന്വിറ്റി പദ്ധതിയില് ചേരാന് ഇന്ഷുറന്സ് കമ്പനിയില് നിക്ഷേപിക്കേണ്ടിവരും.

എത്ര നിക്ഷേപിക്കാം?

Posted on: 31 Mar 2015

ആദ്യ നിക്ഷേപം അപേക്ഷാ ഫോമിനൊപ്പം നല്കണം. ടയര് 1 അക്കൗണ്ടില് പ്രതിവര്ഷം 6000 രൂപയാണ് അടയ്ക്കേണ്ടത്. 500 രൂപയുടെ മാസതവണകളായും അടയ്ക്കാം. എപ്പോള് എത്ര തുകവീതം നിക്ഷേപിക്കണമെന്ന് നിക്ഷേപകന് തീരുമാനിക്കാം. പരമാവധി എത്ര തുകവേണമെങ്കിലും ആകാം.

1000 രൂപ അടച്ചാണ് ടയര് 2 അക്കൗണ്ട് തുറക്കേണ്ടത്. സാമ്പത്തിക വര്ഷത്തിന്റെ അവസാനം 2000 രൂപ മിനിമം തുക അക്കൗണ്ടില് ഉണ്ടാകണമെന്ന് മാത്രമേ നിര്ബന്ധമുള്ളൂ. മിനിമം തുക ഉണ്ടായില്ലെങ്കില് അക്കൗണ്ട് നിര്ജീവമാകും. 100 രൂപ പിഴയടച്ച് 500 രൂപ നിക്ഷേപം നടത്തി അക്കൗണ്ട് പുനരുജീവിപ്പിക്കാം. പണം തീരെ ഇല്ലാതായാല് അക്കൗണ്ട് ഇല്ലാതാകും.

ഓട്ടോ ചോയ്സോ? ആക്ടീവ് ചോയ്സോ? ഏതാണ് മെച്ചം

Posted on: 31 Mar 2015

ഓട്ടോ ചോയ്സ് തുടങ്ങുന്നത് 50ഃ30ഃ20 എന്ന അനുപാതത്തിലാണ്. ഓഹരി, ബോണ്ട്, സര്ക്കാര് സെക്യൂരിറ്റി എന്നിങ്ങനെ ക്രമത്തിലാണ് ഈ അനുപാതം. 35 വയസ്സുള്ള ഒരാള് ഓട്ടോ ചോയ്സ് നല്കിയാലാണ് ഈ അനുപാതം ലഭിക്കുക. ഇയാള്ക്ക് 36 വയസായാല്, ഓഹരി അനുപാതം രണ്ട് ശതമാനം കുറയും. അതായത് വര്ഷംതോറും ഓഹരി അനുപാതത്തില് രണ്ടു ശതമാനംവീതം കുറവ് വരുമെന്നര്ഥം. കടപ്പത്രത്തിലെ നിക്ഷേപത്തില് വര്ഷംതോറും കുറയുന്നത് ഒരുശതമാനവുമാണ്. ഇതുപ്രകാരം 55 വയസാകുമ്പോള്, 10ഃ10ഃ80 അനുപാതമാകും. അതായത് ഓഹരിയും കടപ്പത്രവും 10 വീതം ശതമാനവും സര്ക്കാര് സെക്യൂരിറ്റി 80 ശതമാനവും.

അതേസമയം, ആക്ടീവ് ചോയ്സാണെങ്കില് ഈ അനുപാതം നിക്ഷേപകന് തന്നെ തീരുമാനിക്കാം. പിപിഎഫ്, ഇപിഎഫ് എന്നിവയില്നിന്ന് എന്പിഎസിനെ വ്യത്യസ്തമാക്കുന്നത് ഓഹരിയിലെ നിക്ഷേപവും ദീര്ഘകാലയളവില് അതിന് ലഭിക്കുന്ന മികച്ച നേട്ടവുമാണ്. ഈ സാഹചര്യത്തില് 30 വയസ് പ്രായപരിധിയിലുള്ളവര് ഓഹരിയിലെ നിക്ഷേപത്തിന് പ്രാധാന്യം നല്കുന്ന രീതിയില് നിക്ഷേപിക്കുന്നതാണ് ഉചിതം.

ഓഹരിയോ, കടപ്പത്രമോ, സര്ക്കാര് സെക്യൂരിറ്റിയോ?

നിക്ഷേപ ആസൂത്രണത്തിന് സാമ്പത്തിക ആസുത്രകര് സ്ഥിരമായി പറയുന്ന ഒരു ഫോര്മുലയുണ്ട്. സ്വന്തം വയസിനെ 100 കിഴിച്ചാല് കിട്ടുന്നത് എത്രയാണോ അത്രയും ശതമാനമാകാം ഓഹരിയിലെ നിക്ഷേപമെന്നാണ്. അതായത് നിങ്ങള്ക്ക് 40 വയസാണെങ്കില് 60 ശതമാനം ഓഹരിയില് നിക്ഷേപിക്കാം. (എന്പിഎസില് പരമാവധി ഓഹരി നിക്ഷേപം 50 ശതമാനമാണ്). 50 വയസാണെങ്കില് 50 ശതമാനവും 60 വയസാണെങ്കില് 40 ശതമാനവും ഓഹരിയില് നിക്ഷേപിക്കാം.

വയസ് മാത്രമല്ല, റിസ്ക് ഏറ്റെടുക്കാനുള്ള നിങ്ങളുടെ ശേഷിയെക്കൂടി വിലയിരുത്തിവേണം ഇക്കാര്യത്തില് അന്തിമതീരുമാനമെടുക്കാന്. സമ്പാദ്യ ശേഷി, ആശ്രിതരുടെ എണ്ണം, മാനസികാവസ്ഥ എന്നിവയ്ക്കുകൂടി മുന്തൂക്കംനല്കണം. ഏഴ് മുതല് 10 വര്ഷ കാലാവധിയിലുള്ള ഓഹരി നിക്ഷേപത്തില്നിന്ന് മറ്റേതു നിക്ഷേപത്തേക്കാളും മികച്ച നേട്ടം ലഭിക്കുന്നതായി കാണാം.

ലളിതമായ മാര്ഗം സ്വീകരിക്കാം. റിട്ടയര്മെന്റിന് പത്ത് വര്ഷമെങ്കിലും കാലാവധിയുണ്ടെങ്കില് 50 ശതമാനം ഓഹരിയില് നിക്ഷേപിക്കാം. ഇത് പ്രകാരം 'ഇ' ചോയ്സ് സ്വീകരിക്കാം. 55 വയസ്സുള്ള ഓരാളാണെങ്കില് അതായത് അഞ്ച് വര്ഷംമാത്രമേ പെന്ഷനാകാന് കാലാവധിയുള്ളൂ എങ്കില് ഇയില്നിന്ന് 'സി'യിലേയ്ക്ക് മാറുക. അതുവരെ 'ഇ'യില് തുടര്ന്നതിനാല് ഓഹരിയില്നിന്ന് ലഭിച്ച പരമാവധിനേട്ടവുമായിട്ടായിരിക്കും 'സി'യിലെത്തുക. അത് മൂലധനത്തിന് സൂരക്ഷ നല്കും.

നിക്ഷേപ ചോയ്സ് മാറ്റാന് കഴിയുമോ?

വര്ഷത്തിലൊരിക്കല് ചോയ്സ് മാറാനുള്ള അവസരം നല്കുന്നുണ്ട്.

കൂടുതല് അറിയാം

5000 രൂപയുടെ പ്രതിമാസ നിക്ഷേപം 4.72 ലക്ഷമായി

Posted on: 31 Mar 2015

മൂന്ന് വര്ഷംമുമ്പ് പ്രതിമാസം 5000 രൂപ നിക്ഷേപിച്ചിരുന്നെങ്കില് ഇപ്പോള് നിങ്ങളുടെ പണം 2.61 ലക്ഷമായി വളര്ന്നിട്ടുണ്ടാകും. അതേസമയം, അഞ്ച് വര്ഷം മുമ്പാണ് നിക്ഷേപം തുടങ്ങിയിരുന്നതെങ്കില് ഇത് 4.72 ലക്ഷവുമാകുമായിരുന്നു. അതായത് മൂന്ന് വര്ഷത്തെ ശരാശരി നേട്ടം 20 ശതമാനവും അഞ്ച് വര്ഷത്തെ നേട്ടം 13 ശതമാനവുമാണ്.

ഇതുവരെ നല്കിയ നേട്ടം

Posted on: 31 Mar 2015

ടയര് 1 ഇക്വിറ്റി പ്ലാനില് ഒരു വര്ഷം നല്കിയ ശരാശരി നേട്ടം 35 ശതമാനമാണ്. മൂന്ന് വര്ഷം 20 ശതമാനവും അഞ്ച് വര്ഷകാലയളവില് 13 ശതമാനവും നേട്ടം നല്കിയതായി കാണുന്നു.

പദ്ധതിയുടെ നേട്ടം

Posted on: 31 Mar 2015

* പ്രതിമാസം 500 രൂപമാത്രം(വര്ഷം 6000 രൂപ) നിക്ഷേപിച്ചാല് മതി. ഏതെങ്കിലും മാസം പണം നിക്ഷേപിച്ചില്ലെങ്കിലും പ്രശ്നമില്ല. ഒരു വര്ഷം 6000 രൂപ അക്കൗണ്ടില് എത്തണമെന്നേയുള്ളൂ.

*ഓഹരിയിലെ നിക്ഷേപമാണ് ദീര്ഘകാലത്തില് മികച്ച നേട്ടം നല്കുക. നിക്ഷേപത്തിന്റെ 50 ശതമാനംവരെ ഓഹരിയില് നിക്ഷേപിക്കാന് എന്പിഎസ് അവസരമൊരുക്കുന്നു. പിപിഎഫ്, ഇപിഎഫ് എന്നിവയില് ഈ സൗകര്യമില്ല.

* സുതാര്യത. ഇപിഎഫിലും പിപിഎഫിലും പണം എവിടെ നിക്ഷേപിക്കുന്നുവെന്നോ മറ്റ് വിവരങ്ങളോ പുറംലോകം അറിയാറില്ല. എവിടെയാണ് നിങ്ങളുടെ പണം നിക്ഷേപിക്കുന്നതെന്ന് എന്പിഎസില് വ്യക്തമായി അറിയാം. ഓഹരി, സര്ക്കാര് സെക്യൂരിറ്റികള്, ബോണ്ടുകള് തുടങ്ങിയവയില് എത്ര അനുപാതത്തില് എത്ര തുക നിക്ഷേപിക്കുന്നുവെന്ന് നിക്ഷേപകന് കാലാകാലങ്ങളില് അറിയാം.

* ഫണ്ട് മാനേജരെ മാറ്റാം. നിലവില് നിശ്ചയിച്ചിട്ടുള്ള ഫണ്ട് മാനേജര്മാരിലാരിലേയ്ക്കുവേണമെങ്കിലും മാറാന് കഴിയും. മികച്ച പ്രവര്ത്തനം കാഴ്ചവെയ്ക്കുന്നവരിലേയ്ക്ക് നിക്ഷേപം മാറ്റാന് ഇത് സാഹയിക്കും.

* കുറഞ്ഞ പ്രവര്ത്ത ചെലവ്. മ്യൂച്വല് ഫണ്ട്, യുലിപ് പ്ലാനുകള് തുടങ്ങിയവയേക്കാള് വളറെ കുറഞ്ഞ പ്രവര്ത്ത ചെലവാണ് എന്പിഎസ് അക്കൗണ്ട് പരിപാലിക്കാന് നിക്ഷേപകന് മുടക്കേണ്ടിവരുന്നത്.

ന്യൂനത

Posted on: 31 Mar 2015

* മറ്റ് ദീര്ഘകാല നിക്ഷേപ പദ്ധതികള്ക്കുള്ളതുപോലെയുള്ള നികുതി ആനുകൂല്യം എന്പിഎസിന് ഇനിയും ലഭിച്ചിട്ടില്ല. നിക്ഷേപിക്കുമ്പോഴും നിക്ഷേപം വളരുമ്പോഴും ആനുകൂല്യം ഉണ്ടെങ്കിലും തിരിച്ചെടുക്കുമ്പോള് മൂലധന നേട്ടത്തിന് നികുതി ബാധ്യതയുണ്ട്. പിപിഎഫിനും ഇപിഫിനും തിരിച്ചെടുക്കുമ്പോള് നികുതി ബാധ്യതയില്ല.

* 60 വയസ്സ് എത്തുന്നതിനുമുമ്പ് നിബന്ധനകള്ക്ക് വിധേയമായി മാത്രമേ നിക്ഷേപം പിന്വലിക്കാനാകൂ. അങ്ങനെ പിന്വലിക്കുകയാണെങ്കില് നിക്ഷേപത്തിന്റെ 80 ശതമാനം ആന്വിറ്റി പ്ലാന് വാങ്ങാന് ഉപയോഗിക്കണം. കാലാവധിയെത്തുന്നതിനുമുമ്പ് ഇപിഎഫ്, പിപിഎഫ് എന്നിവയിലെ നിക്ഷേപം പിന്വലിക്കാന് താരതമ്യേന എളുപ്പമാണ്.

* കാലാവധിയെത്തിയാല് പിന്വലിച്ച തുകയുടെ 40 ശതമാനം ആന്വിറ്റി പ്ലാന് വാങ്ങാനായി ചെലവഴിക്കണം. അതില്നിന്ന് ലഭിക്കുന്ന വരുമാനം കുറവാണ്.

* ക്വട്ടേഷന് വിളിച്ച് നിയമിക്കുന്ന ഫണ്ട് മാനേജര്മാരുടെ കാലാവധി അഞ്ച് വര്ഷമാണ്. ഫണ്ട് മാനേജര്മാരെ മാറ്റണമെങ്കില് നീണ്ട കാലയളവ് കാത്തിരിക്കണം. ക്വട്ടേഷന് പ്രക്രിയ പാലിക്കണ്ടിയും വരുന്നു.

* നിവധി നിക്ഷേപ രീതികളുള്ളതിനാല് എന്പിഎസിന്റെ എന്എവി നിശ്ചയിക്കുന്നത് സങ്കീര്ണമായ പ്രക്രിയയാണ്. ഇപിഎഫ്, പിപിഎഫ് എന്നിവയ്ക്ക് വര്ഷംതോറും ഒരുതവണ പലിശനിരക്കുകള് നിശ്ചയിച്ചാല്മതി.

നികുതി ആനുകൂല്യം

Posted on: 31 Mar 2015

ശമ്പളവരുമാനക്കാര്ക്ക് പ്രതിവര്ഷം 1.50 ലക്ഷം രൂപവരെയുള്ള നിക്ഷേപത്തിന് നികുതിയിളവ് ലഭിക്കും.പ്രതിമാസ വിഹിത(ബേസിക്+ഡിഎ)ത്തിന്റെ പത്ത് ശതമാനത്തിനാണ് നികുതി ആനുകൂല്യത്തിനുള്ള അര്ഹത. സ്വയം തൊഴില് ചെയ്യുന്നവര്ക്കും ഇതേ ആനുകൂല്യം ലഭിക്കും. പുതിയ ബജറ്റ് പ്രഖ്യാപനമനുസരിച്ച് 1.5 ലക്ഷത്തിനുപുറമേ, 50,000(80സിസിഡി) രൂപയുടെ അധിക ആനുകൂല്യവും ലഭിക്കും.

ഏത് ഫണ്ട് മാനേജരെ തിരഞ്ഞെടുക്കും?

Posted on: 31 Mar 2015

ഫണ്ട് മാനേജര്മാര്

എച്ച്ഡിഎഫ്സി പെന്ഷന് മാനേജ്മെന്റ്, ഐസിഐസിഐ പ്രൂഡന്ഷ്യല് പെന്ഷന് ഫണ്ട്സ്, കൊട്ടക് മഹീന്ദ്ര പെന്ഷന് ഫണ്ട്, എല്ഐസി പെന്ഷന് ഫണ്ട്, റിലയന്സ് ക്യാപിറ്റല് പെന്ഷന് ഫണ്ട്, എസ്ബിഐ പെന്ഷന് ഫണ്ട്, യുടിഐ റിട്ടയര്മെന്റ് സൊലൂഷന്സ് എന്നിവയാണ് പെന്ഷന്ഫണ്ട് കൈകാര്യം ചെയ്യുന്നത്.

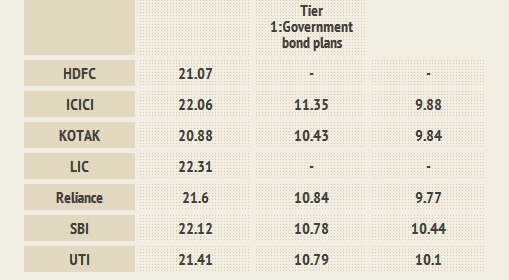

നിക്ഷേപകന്റെ പണം മികച്ച രീതിയില് നിക്ഷേപിച്ച് പരമാവധി നേട്ടമുണ്ടാക്കികൊടുക്കാന് ഏറ്റവും കുറവ് ചെലവ് ആവശ്യപ്പെടുന്നവരെയാണ് ഫണ്ട് മാനേജര്മാരായി സര്ക്കാര് നിയമിക്കുന്നത്. മുന്കാല പ്രകടനം വിലയിരുത്തി ഫണ്ട് മാനേജരെ തീരുമാനിക്കുന്നതാകും ഉചിതം(പട്ടിക കാണുക).

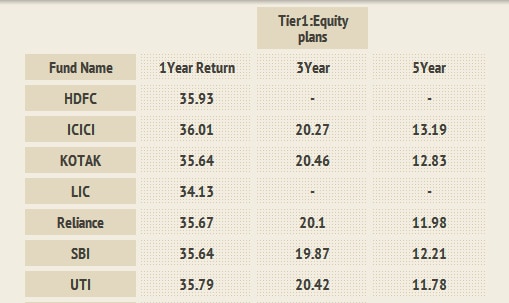

ഓഹരി(ഇ)യില് മികച്ച നേട്ടം നല്കിയവര്

നിഫ്റ്റി, സെന്സെക്സ് സൂചികയിലുള്ള ഓഹരികളിലാണ് എന്പിഎസ് പ്രകാരം നിക്ഷേപം നടത്തുക. അതുകൊണ്ടുതന്നെ നേട്ടത്തില് കാര്യമായ വ്യതിയാനം ഉണ്ടാകില്ല. എന്നിരുന്നാലും നാല് വര്ഷത്തെ പ്രവര്ത്തനം താരതമ്യം ചെയ്യുമ്പോള് ഐസിഐസിഐ പ്രൂഡന്ഷ്യല്, എസ്ബിഐ എന്നിവ താരതമ്യേന മികച്ച നേട്ടം നല്കിയതായി കാണുന്നു. ഇവര് യഥാക്രമം 15.53 ശതമാനവും 15.12 ശതമാനവുമാണ് നേട്ടം നല്കിയത്. മറ്റ് ഫണ്ട് മാനേജര്മാരും അത്ര പിന്നിലല്ല. യുടിഐ, കൊട്ടക്, റിലയന്സ് തുടങ്ങിയവ 14.2 മുതല് 14.5 ശതമാനംവരെ നേട്ടം നല്കിയതായി കാണാം.

എച്ച്ഡിഎഫ്സിയും എല്ഐസിയും ഫണ്ട് മാനേജര്മാരായിട്ട് ഒരുവര്ഷമേ ആയിട്ടുള്ളൂ. ഒരു വര്ഷത്തെ നേട്ടം താരതമ്യം ചെയ്യുമ്പോള് എച്ച്ഡിഎഫ്സി നല്കിയത് 42.6ശതമാനം നേട്ടമാണ്. ഐസിഐസിഐ ആകട്ടെ, 42.7 ശതമാനവും ഈ കാലയളവില് നേട്ടം നല്കി. മറ്റുള്ളവര് ശരാശരി 40.8 നും 42.4നും ഇടയിലാണ് നേട്ടം നല്കിയത്.

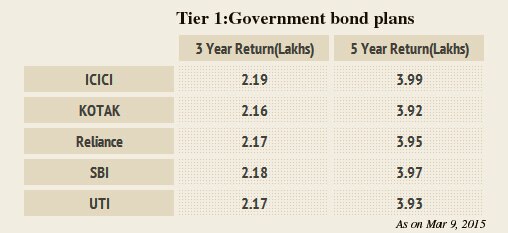

സര്ക്കാര് സെക്യൂരിറ്റി(ജി)

ഈ വിഭാഗത്തില് എസ്ബിഐ, ഐസിഐസിഐ പ്രൂഡന്ഷ്യല് എന്നീ ഫണ്ട് മാനേജര്മാരാണ് താരതമ്യേന മികച്ച നേട്ടം നല്കിയതായി കാണുന്നത്. നാല് വര്ഷകാലയളവില് ഇവര് നല്കിയത് യഥാക്രമം 10.58ഉം 10.56ഉം ശതമാനം നേട്ടമാണ്. യുടിഐ(9.58%), റിലയന്സ്(10.32%) എന്നിങ്ങനെയും നേട്ടംനിക്ഷേപകന് നല്കി.

ആര്ബിഐ പലിശ നിരക്കുകള് കുറച്ചതിനാല് കഴിഞ്ഞ ഒരുവര്ഷത്തിനിടെ സര്ക്കാര് സെക്യൂരിറ്റിയിലെ നിക്ഷേപത്തിന് മികച്ച നേട്ടമാണ് ലഭിച്ചത്. ഇത് ശരാശരി 21.5 നും 23.3 നും ശതമാനത്തിനിടയിലാണ്. പുതിയ ഫണ്ട് മാനേജര്മാരായ എച്ച്ഡിഎഫ്സിയും എല്ഐസിയും മികച്ച നേട്ടമുണ്ടാക്കി.

സര്ക്കാര് സെക്യൂരിറ്റിയിലെ നിക്ഷേപം ഈവര്ഷം മികച്ച നേട്ടമുണ്ടാക്കാന് സഹായിച്ചെങ്കിലും ഭാവിയില് ഇത് ലഭിക്കണമെന്നില്ല. ഒരുവര്ഷം മുമ്പത്തെ നേട്ടത്തില്നിന്ന് ഇക്കാര്യം വ്യക്തമാകുകയുംചെയ്യും. ശരാശരി 7.5 മുതല് 8 ശതമാനംവരെ നേട്ടം ദീര്ഘകാലയളവില് സര്ക്കാര് സെക്യൂരിറ്റിയില്നിന്ന് പ്രതീക്ഷിക്കാം.

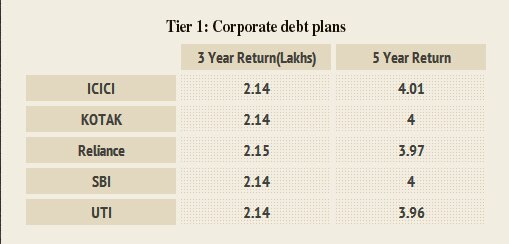

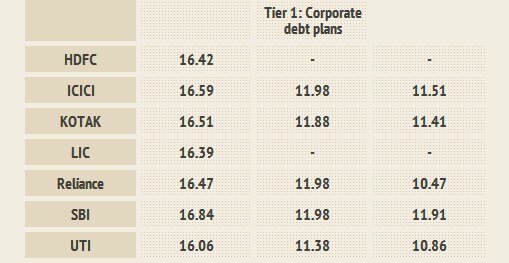

കടപ്പത്രം(സി)

മൂന്ന് വര്ഷമോ അതിലധികമോ കാലാവധിയുള്ള ബാങ്കുകളിലെ സ്ഥിര നിക്ഷേപം, കമ്പനി കടപ്പത്രം തുടങ്ങിയ മണി മാര്ക്കറ്റ് ഉപകരണങ്ങളിലാണ് ഈ വിഭാഗത്തില് നിക്ഷേപം നടത്തുന്നത്. നാല് വര്ഷത്തെ പ്രവര്ത്തന ചരിത്രം പരിശോധിച്ചാല്, ഐസിഐസിഐ പ്രൂഡന്ഷ്യല്, കൊട്ടക് സെക്യൂരിറ്റീസ് എന്നിവയാണ് മികച്ച നേട്ടം നല്കിയതെന്ന് കാണാം. യഥാക്രമം 11.9 ശതമാനവും 11.79 ശതമാനവുമാണ് ഇവര് നല്കിയത്. റിലയന്സ്(11.19%), എസ്ബിഐ(11.76%) എന്നിങ്ങനെ നേട്ടം നല്കി.

ഒരുവര്ഷത്തിനിടെ യുടിഐ(16.24%), എസ്ബിഐ(16.99), എച്ച്ഡിഎഫ്സി(16.25%), എല്ഐസി (16.49%) നേട്ടം നല്കി. നിക്ഷേപ സാധ്യതകളും നേട്ടവും പരിശോധിച്ചാല് ഐസിഐസിഐ പ്രൂഡന്ഷ്യല്, എസ്ബിഐ പെന്ഷന് സ്കീം എന്നീ ഫണ്ട് മാനേജര്മാരാണ് താരതമ്യേന മികച്ച നേട്ടം നല്കിയതെന്ന് ഇതില്നിന്ന് വ്യക്തമാകുന്നു.

പണം എങ്ങനെ പിന്വലിക്കാം

Posted on: 31 Mar 2015

60 വയസ് കഴിഞ്ഞാണ് പണം പിന്വലിക്കുന്നതെങ്കില്, 40 ശതമാനം തുക ഇന്ഷുറന്സ് കമ്പനിയുടെ ആന്വിറ്റി പ്ലാന് വാങ്ങാന് ഉപയോഗിക്കണം. ബാക്കിയുള്ള തുക മൊത്തമായും നിക്ഷേപകന് നേരിട്ട് പിന്വലിക്കാം. ആന്വിറ്റി വാങ്ങാന് ഉപയോഗിക്കുന്ന തുകയ്ക്ക് ആദായ നികുതി നല്കേണ്ടതില്ല.

അതേസമയം, അതില്നിന്ന് പ്രതിമാസം ലഭിക്കുന്ന പെന്ഷന് തുക മൊത്തം വരുമാനത്തോടൊപ്പം ചേര്ത്ത് വരുമാന നികുതി വര്ഷംതോറും നല്കേണ്ടിവരും. ഇതിനുപുറമേ, നിക്ഷേപകന് മൊത്തമായി ലഭിച്ച തുകയ്ക്ക് മൂലധന നേട്ടപ്രകാരമുള്ള നികുതി ബാധ്യതയുമുണ്ട്.

അക്കൗണ്ട് തുടങ്ങി പത്ത് വര്ഷത്തിനുശേഷം, നിക്ഷേപ തുക രണ്ട് ലക്ഷത്തില് താഴെയാണെങ്കില് മൊത്തമായി പിന്വലിക്കാം. 60 വയസിന് മുമ്പാണ് പിന്വലിക്കുന്നതെങ്കില് മൊത്തം തുകയുടെ 20 ശതമാനമാണ് പിന്വലിക്കാന് കഴിയുക. ബാക്കിയുള്ള 80 ശതമാനം തുകയും ആന്വിറ്റി വാങ്ങാന് ഉപയോഗിക്കണം.

എവിടെ പരാതി നല്കും

Posted on: 31 Mar 2015

പ്രത്യേക കോള് സെന്റര്(നമ്പര് സിആര്എ വെബ് സൈറ്റില്), പിഒപി എന്നിവ വഴി പരാതി നല്കാം. സിആര്എയുടെ വെബ്സൈറ്റ് വഴിയും പരാതി നല്കാന് സൗകര്യമുണ്ട്.

കടപ്പാട് - മാത്രുഭൂമി.കോം [കോപി പേസ്റ്റ്]

More Details visit - https://npscra.nsdl.co.in/

0 comments:

നിങ്ങളുടെ അഭിപ്രായങ്ങള് വളരെ പ്രധാനപെട്ടതാണ്. അതാണ് എന്റെ പ്രചോദനവും.

ആവശ്യമെങ്കില് മെയില് അയയ്ക്കുക - vidheesi@gmail.com